株式投資の銘柄選定をする際、投資対象をどう選んだらいいか分からないと悩んでいませんか

- 簿記の知識もないし

- なにから始めたらいいかのか

実は簿記の知識が無くても、誰でも簡単にすぐに企業の経営状況を一目で確認する方法があります。

なぜなら決算情報を数字だけではなく、グラフで見ることにより簡単に経営状況を確認することができます。

中小企業の経理担当として働いていた僕も、決算情報の見方もわからないときに

良く活用していました。

この記事では比例縮尺財務諸表を見方について紹介していきます。

とは言っても本当に簡単なので説明はすぐに終わってしまいます。

この記事を読むと、簡単に企業の経営状況を確認して投資対象の選定する際の判断材料を得ることができます。

また投資をする際の最低限見ておくべき点を確認することができます。

目次

比例縮尺財務諸表とは・・・

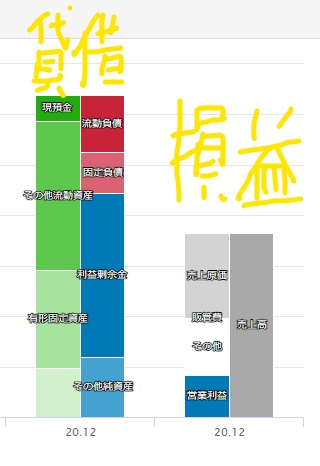

貸借対照表と損益計算表をグラフに簡略化したものとなります。

資産や負債などを一括りにまとめているため、企業の経営状況の大枠を

簡単に把握することができます。

[予備知識]

貸借対照表とは・・・お金をどれだけ持っているか、借金がどれだけあるを確認できる

損益計算書とは・・・ものやサービスをどれだけ売ったか、どれだけ儲けたかを確認できる

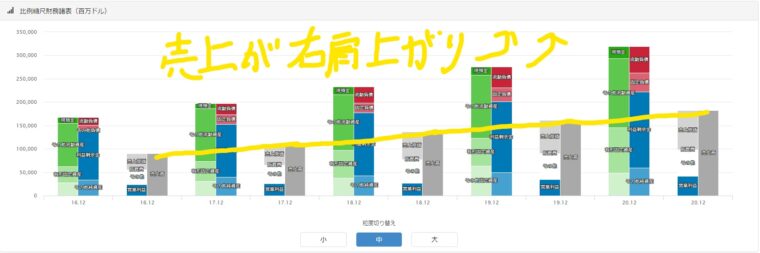

さっそくGoogle社の比例縮尺財務諸表のグラフを例に見てみましょう

左側が貸借対照表

現預金(緑色)や流動負債(赤色)、利益剰余金(青色)などの記載がある左側が貸借対照表

企業の持っているお金や借金について確認することができます。

右側が損益計算書

売上原価(薄い灰色)や営業利益(青色)、売上高(濃いグレー)などの記載がある右側が損益計算書

ものやサービスをどれだけ販売したか、どれだけの利益が出ているかを確認できます。

貸借対照表で確認するべきポイント

ここで確認して欲しいところは「流動負債」「固定負債」

業種などによって大きく変わることはありますが、一般的に「流動負債」や「固定負債」は借金のため少ないに越したことはありません。

もう少し詳しく見るのであれば、「流動資産」と「流動負債」を比較して流動資産が多いか

「固定資産」「固定負債」を比較して固定資産が多いかを確認すると良いです。

借金をしている金額よりも、持っているお金の方が多ければ

その企業は比較的安全という認識でOKです。

損益計算書で確認するべきポイント

ここで確認して欲しいところは「売上高」「営業利益」

売上高については一年間だけでなく過去の売上高を確認する必要があります。

年々売上高が高くなっている企業は今後も伸びていく可能性があるため、投資の対象になってきます。

(僕の場合は売上を重要視します)

営業利益についても一年間の数値だけではなく、過去の数値を確認する必要があります。

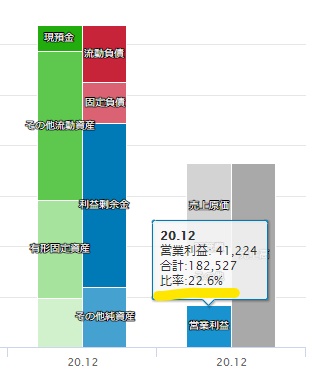

また、「営業利益」にマウスカーソルを合わせると比率を確認することができます。

売上に対してどれだけ利益があるかは重要です。

利益率は業種によって様々あるため、投資しようと思っている企業と同業他社を比較したり

「○○業種 利益率」などと検索すると出てきます。

(参考)利益率の一覧が記載されているサイト

「業界動向」 様

補足

今回は「バフェット・コード」というサイトGoogle社の例に比例縮尺財務諸表を紹介しました。

Goolgeについては世界でもトップ企業となっており、財務状況はとんでもなく良い状態です。

日本の企業と比較すると財務状態が悪く見えるかもしれませんが、その場合はGoogleを基準として考えるのではなく他の日本企業と比較した方が良いです。

おまけ(個人的に投資対象としない場合の例)

個人的に投資は見送る企業の一例を紹介します。

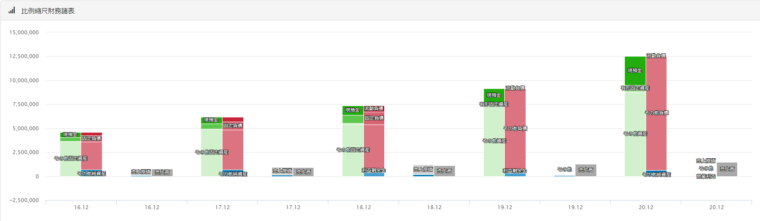

対象の企業は「楽天(4755)」です。

売上は年々増加傾向にあります。しかし、その他負債を多く抱えているため

投資をするのであればより財務状態の良い企業を選ぶため僕なら投資対象から外します。

(これはかなり極端な例ですが・・・)

もちろんこれだけが判断材料ではありませんが、ここに調査の時間をかけるなら

他のもっとよさそうな企業に時間を掛けていきます。

バフェット・コードでは比例縮尺財務諸表以外に、様々な企業の経営状況を確認することができるためおすすめのサイトです。

「バフェット・コード」様

まとめ

比例縮尺財務諸表を確認することで、企業の財務状況が一目で確認することができました。

簿記の知識がない人でも、簡単に確認ができるため投資する際の判断材料になります。

ただし、比例縮尺財務諸表だけでは知識が増えていかない為、入門として利用し

決算書を読み解けるような知識をつけていった方が良いです。

バフェット・コードでは日本の企業や海外の企業についても検索することができます。

手始めに日本の有名企業やGAFAMなどを調べてみると参考になるかと思います。

最後までご覧いただきありがとうございました。

それでは、また明日!